Immagine in evidenza da Jim Trodel su Flickr

C’è una vicenda che racconta benissimo il difficile e frustrante rapporto tra l’Unione Europea e l’intelligenza artificiale. Questa vicenda ha come protagonista Mistral AI: startup francese che sviluppa large language model (modelli linguistici di grandi dimensioni in stile ChatGPT), fondata un anno fa a Parigi da ex di Meta e di DeepMind e capace di raccogliere oltre 500 milioni di dollari in finanziamenti, per una valutazione che sfiora i due miliardi di euro (ma negli ultimi giorni si sta parlando di un nuovo round di finanziamento e di un ulteriore incremento della valutazione).

Mistral AI è quindi il più recente – e forse il più ambizioso – “campione europeo” dell’intelligenza artificiale. Ed è anche una delle principali ragioni per cui all’interno dell’AI Act (il regolamento sullo sviluppo dell’intelligenza artificiale appena varato dal Parlamento Europeo) alcune delle norme più rigide previste per i cosiddetti “foundation models” (sistemi addestrati tramite una vasta gamma di dati al fine di eseguire molteplici compiti) sono state stralciate.

Queste modifiche all’AI Act – regole meno rigide per la fase d’addestramento e per l’utilizzo di materiale protetto da diritto d’autore, minori vincoli per le realtà open source e maggiore autoregolamentazione – avevano l’obiettivo di non complicare eccessivamente la vita delle aziende tecnologiche europee, alle prese con la loro difficilissima sfida ai colossi della Silicon Valley.

È stato insomma un modo di andare incontro alle richieste – o meglio, al fortissimo lobbying – di Mistral AI (e non solo), che chiedeva una “chance” per competere sul mercato globale. Richiesta accettata, come detto. Anche perché, in caso contrario, Mistral AI aveva chiarito che avrebbe cercato il sostegno dei giganti statunitensi invece di giocare il ruolo di testa d’ariete dell’avanzata europea.

E poi, la sorpresa. Il 26 febbraio, pochi giorni dopo aver ottenuto ciò che aveva richiesto, Mistral AI ha annunciato la sua partnership con Microsoft. In particolare, Microsoft ha investito 15 milioni di euro nella startup parigina (che saranno poi convertiti in quote di proprietà) e farà funzionare i modelli linguistici di Mistral AI sul proprio cloud Azure. Per l’Unione Europea, e per la Francia in particolare, è stata una doccia fredda. Peggio ancora: un tradimento (tutta la vicenda è documentata in uno scorso numero della newsletter di Guerre di Rete).

Per molti versi, il caso Mistral rappresenta l’ennesima, beffarda, conferma delle enormi difficoltà dell’Unione Europea: un gigante economico (l’Unione Europea è la seconda potenza economica per PIL) che è però un nano tecnologico. E che ormai da anni riveste il ruolo di mastino normativo: dal regolamento sulla privacy (GDPR) alle norme che limitano lo strapotere di Big Tech (Digital Services Act e Digital Markets Act), fino all’AI Act.

Un ruolo meritorio, ma che ha sempre più le parvenze di un ripiego: l’Unione Europea sembra consolarsi a recitare la parte del “vecchio saggio”, che cerca di tenere a bada le sregolate ambizioni dei colossi digitali anche perché incapace di competere sul piano tecnologico con Cina e Stati Uniti.

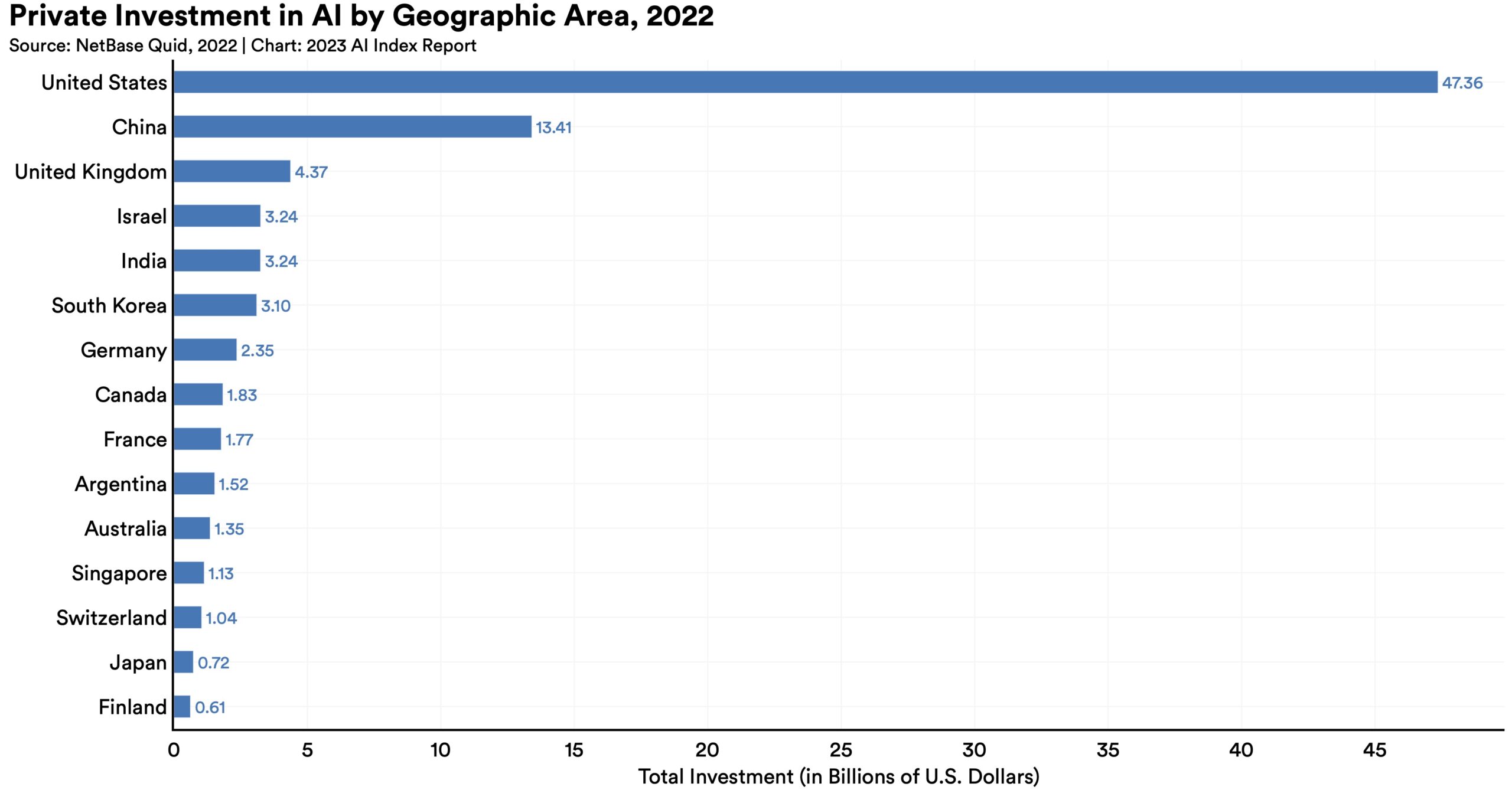

I numeri, d’altra parte, sono chiarissimi. Nel decennio 2013-2022, negli Stati Uniti sono state fondate 4.643 startup attive nel campo dell’intelligenza artificiale. In Cina si arriva a 1.337, mentre Regno Unito, Francia e Germania assieme arrivano appena sopra i mille. Le cifre relative agli investimenti sono ancora più evidenti: sempre nel decennio scorso, gli Stati Uniti hanno raccolto 249 miliardi di dollari in investimenti, la Cina 95 miliardi, mentre le tre più importanti nazioni europee arrivano soltanto a 32 miliardi di dollari (lasciando alle altre soltanto le briciole).

Altre cifre poco lusinghiere sono riportate dal sito specializzato Sifted, secondo il quale tre sole università californiane – Stanford, USC e University of California – hanno prodotto un numero di fondatori di startup di intelligenza artificiale (175) praticamente pari a quello delle principali dieci università europee (177).

Insomma, è evidente come l’Europa non sia al centro del boom dell’intelligenza artificiale, soprattutto se si considera che – stando ai dati di Crunchbase – la sola OpenAI ha raccolto finanziamenti totali di gran lunga superiori a quelli di tutte le startup europee messe insieme.

Eppure, se usciamo dall’impossibile confronto con gli Stati Uniti e diamo un’occhiata all’Europa nel dettaglio, si osserva comunque un panorama vivace e in crescita. Nel 2023, le startup europee attive nel campo dell’intelligenza artificiale generativa hanno raccolto 1,5 miliardi di dollari in finanziamenti, quasi tre volte la cifra raggiunta l’anno precedente.

Le prime dieci startup europee (UK inclusa)

Ma quali sono nel dettaglio le realtà che guidano la rincorsa europea all’intelligenza artificiale? Di seguito, trovate una panoramica delle prime dieci startup, classificate sulla base dell’ultimo round di investimenti ottenuto nel 2023 (i dati e le informazioni sono tutti tratti dal report di Tech.eu).

Aleph Alpha

Nazione: Germania

Ultimo round: 460 milioni di euro

Aleph Alpha sviluppa large language model in modalità open source e ha raccolto 460 milioni di euro nel suo ultimo round di finanziamenti. A differenza di numerosi suoi concorrenti, gli investimenti arrivano per la quasi totalità da attori europei, tra cui l’Innovation Park Artificial Intelligence (IPAI, con sede a Heilbronn, Germania), da Bosch Ventures e dalle aziende del Gruppo Schwarz, il più grande rivenditore d’Europa e proprietario di Lidl e Kaufland.

Mistral AI

Nazione: Francia

Ultimo round: 385 milioni di euro (ma come dicevamo all’inizio ne sta arrivando un altro da 500 milioni di euro secondo alcune indiscrezioni)

La già citata startup francese di AI generativa Mistral ha chiuso due accordi nel 2023. Nel suo primo mese di esistenza, l’azienda ha raccolto 105 milioni. Meno di sei mesi dopo ha ricevuto ulteriori investimenti per 385 milioni di euro. Questo secondo round è stato guidato da Andreessen-Horowitz assieme a LightSpeed Ventures, Salesforce e Motier Ventures, di proprietà del Gruppo Galeries Lafayette. Successivamente, è avvenuto anche l’accordo con Microsoft.

Helsing

Nazione: Germania

Ultimo round: 209 milioni di euro

Helsing è una società di intelligenza artificiale in ambito militare. I suoi software sono stati infatti selezionati dalla Germania per potenziare gli aerei caccia Eurofighter. Lo scorso settembre, Helsing e altri partner hanno vinto un contratto che permetterà di sviluppare i software di intelligenza artificiale che alimenteranno il programma europeo Future Combat Air System. La società ha sede a Monaco di Baviera e ha ricevuto 209 milioni di euro in un round guidato dalla società di venture capital General Catalyst. Anche il gruppo svedese Saab, che collabora frequentemente con Helsing, ha partecipato ai finanziamenti.

DeepL

Nazione: Germania

Ultimo round: 93 milioni di euro

È una nota startup di traduzione e riscrittura automatica dei testi. La sede è a Colonia, Germania. DeepL ha raccolto 93 milioni di euro in un round guidato dalla società di investimenti della Silicon Valley IVP. Tra gli altri partecipanti troviamo Bessemer Venture Partners, WiL (con sede negli Stati Uniti e Giappone) e Atomico.

Synthesia

Nazione: Regno Unito

Ultimo round: 83 milioni di euro

È una piattaforma che permette di creare video animati a partire da una semplice descrizione testuale, ed è già oggi impiegata da realtà come Amazon, Tiffany e IHG Hotel & Resort. Sede a Londra, Synthesia ha raccolto 83 milioni di euro in un round di finanziamento guidato da Accel e con investimenti da parte di NVentures, il braccio di venture capital di NVIDIA. Tra gli investitori, anche Kleiner Perkins, GV e Firstmark Capital.

Pixis

Nazione: Regno Unito

Ultimo round: 80 milioni di euro

Pixis è una società di intelligenza artificiale che ha l’obiettivo di ottimizzare le prestazioni delle aziende a livello di marketing. Nel suo ultimo round ha raccolto 80 milioni di euro da società come Touring Capital, Grupo Carso, General Atlantic, Celesta Capital e Chiratae Ventures.

Everseen

Nazione: Irlanda

Ultimo round: 65 milioni di euro

Everseen ha sede a Cork, in Irlanda, e fornisce servizi di computer vision ad aziende e rivenditori. La società ha raccolto 65 milioni di euro dalla società di private equity Crosspoint Capital Partners.

Stability AI

Nazione: Regno Unito

Ultimo round: 46 milioni di euro

È una delle più note società di software “text-to-image”, in grado cioè di produrre immagini a partire da una descrizione testuale. Nell’ultimo round di investimenti ha raccolto 46 milioni di euro da realtà come Intel.

PhysicsX

Nazione: Regno Unito

Ultimo round: 29 milioni di euro

PhysicsX del Regno Unito è un’azienda che sfrutta l’intelligenza artificiale generativa nel campo aerospaziale, dell’automotive, delle energie rinnovabili e della produzione di materiali. L’azienda ha raccolto 29 milioni di euro da General Catalyst, Standard Investment, NGP Energy, Radius Capital e altri.

DRUID

Nazione: Romania

Ultimo round: 28 milioni di euro

DRUID è una società che progetta assistenti virtuali basati su intelligenza artificiale specializzati nel completamento di compiti aziendali. DRUID, sede a Bucarest, ha ottenuto 28 milioni di euro in un round di finanziamento guidato da TQ Ventures, con la partecipazione di Smedvig Capital, GapMinder, Hoxton Ventures e Karma Ventures.

Per quanto i numeri, rispetto a Stati Uniti e Cina, siano sicuramente piccoli, il panorama europeo dell’intelligenza artificiale è comunque abbastanza vivace e variegato, anche se dominato da Regno Unito, Germania e in misura minore Francia.

I modelli e l’ecosistema italiano

E l’Italia? La situazione del nostro paese è abbastanza complessa: non siamo presenti nemmeno tra le 15 prime nazioni per investimenti in intelligenza artificiale (a differenza per esempio di Svizzera e Finlandia) e neppure tra le prime otto nazioni europee attive nel campo dell’intelligenza artificiale generativa (una classifica che vede anche la presenza di Estonia, Portogallo e Austria).

{kind=link}

Restando all’intelligenza artificiale generativa, la situazione italiana si comprende meglio osservando le difficoltà incontrate dalle realtà del settore. Uno dei primi large language model italiani è stato battezzato Dante ed è sviluppato dall’Università La Sapienza di Roma. È un modello non particolarmente grande (sette miliardi di parametri contro i 175 miliardi di GPT-3, che alimenta la versione base e gratuita di ChatGPT) e il cui addestramento avviene usando come modello base il francese Mistral.

La ragione, come ha spiegato a Wired lo sviluppatore di Dante Fabrizio Silvestri, è che “addestrare un modello simile, con sette terabyte di dati, richiederebbe non meno di una decina di milioni di euro”. Soldi che al momento non ci sono, visto che soltanto l’università romana è dietro al progetto. Sempre per questa ragione, Dante oggi non ha un sito “user friendly” che permetta a chiunque di utilizzarlo: “Aprire al pubblico significherebbe dover garantire il funzionamento del servizio anche di notte e avere un hosting adeguato a reggere il numero di richieste elevato che ci attendiamo”.

Considerate le cifre, tutto sommato modeste, di cui necessiterebbe Dante per proseguire il suo sviluppo, si intuisce come l’Italia sia fondamentalmente assente dai radar degli investimenti internazionali in intelligenza artificiale generativa. Nonostante le difficoltà, stanno comunque nascendo alcuni progetti italiani abbastanza ambiziosi: lo scorso gennaio, iGenius, azienda italiana attiva dal 2016 nel campo della ricerca e sviluppo di tecnologie di intelligenza artificiale generativa, ha annunciato assieme a Cineca – il consorzio interuniversitario formato 70 università italiane – il progetto “Modello Italia”: un large language model pensato per l’automazione della pubblica amministrazione italiana ed europea.

Per il momento, Modello Italia vive solo sulla carta, ma dovrebbe diventare realtà – stando almeno agli annunci – entro l’estate. E a proposito di annunci, il più importante, per quanto riguarda l’Italia, è sicuramente quello fatto dalla presidente del Consiglio Giorgia Meloni a metà marzo, quando ha annunciato il varo di un fondo d’investimento da un miliardo di euro costituito assieme a CDP Venture Capital (branca di Cassa Depositi e Prestiti) e interamente dedicato a sostenere le realtà italiane attive nel settore.

I progetti e gli investimenti europei

A livello europeo, lo scorso gennaio è stato invece annunciato dalla Commissione Europea il progetto delle AI Factories, definito “un primo passo verso una politica industriale europea” specificamente pensata per l’intelligenza artificiale. Le AI Factories dovrebbero diventare “un ecosistema aperto costruito attorno ai supercomputer europei, in grado di unire gli elementi chiave e le risorse umane necessarie per sviluppare dei modelli e delle applicazioni di intelligenza artificiale generativa”. In poche parole, come spiega l’Ansa, le startup e le PMI europee attive nel settore avranno un accesso privilegiato al network di supercomputer europei e al “materiale grezzo” necessario per sviluppare sistemi di intelligenza artificiale: dati, potere di calcolo, algoritmi e talenti.

Se questo progetto dovesse avere successo, potrebbe aiutare le realtà dell’Unione Europea a superare alcuni dei suoi storici limiti tecnologici. Come segnala un recente paper del think tank della Fondazione Robert Schuman, “poche aziende Big Tech non europee detengono la maggioranza dei dati mondiali, mentre le piccole e medie imprese europee sono spesso prive di data set interni e hanno accesso limitato a quelli esterni. Inoltre, la frammentazione del mercato digitale europeo impedisce la creazione di data set comuni, soprattutto a causa della mancanza di collaborazione e condivisione tra aziende private, istituzioni e altre realtà coinvolte. Questa frammentazione spiega inoltre la discrepanza con Stati Uniti e Cina, che possono invece fare affidamento su due opposte, ma ugualmente valide, forze centripete per la costruzione di vasti data set: il settore privato e le istituzioni centrali”.

Un altro elemento sottolineato dal paper riguarda i talenti: “L’Unione Europea non soffre di una bassa produzione di talenti, ma di una incapacità di trattenerli”. Addirittura un terzo degli specialisti di intelligenza artificiale presenti nelle università statunitensi arriva dall’Unione Europea. Per questa ragione, prosegue il paper, “l’ambizione dell’Unione Europea dev’essere di costruire un centro per la ricerca e lo sviluppo della AI in grado di trattenere i talenti europei e di attirarne anche da altre nazioni”.

Alcune di queste necessità sono almeno in parte affrontate dal progetto delle AI Factories, dagli investimenti previsti da Horizon EU (che dovrebbe elargire 20 miliardi di euro l’anno in investimenti pubblici e privati, ma soffre della solita frammentazione e mancanza di coordinamento tra le varie nazioni) e anche dagli incentivi studiati a livello nazionale (come quello recentemente annunciato da Giorgia Meloni).

Che in Europa si sia però ancora nella fase embrionale dello sviluppo di un ecosistema continentale attivo nel campo dell’intelligenza artificiale fa pensare che – a dieci anni di distanza dalla diffusione commerciale del deep learning e a un paio d’anni dall’avvento delle intelligenze artificiali generative – questa rincorsa europea verso la più importante tecnologia del Ventunesimo secolo potrebbe essere partita davvero troppo tardi.